Yıllar itibariyle hızlı nüfus artışı, bölünen aileler, kentleşme olgusu, hane halkı gelir düzeyinin yükselişi ve hızla gelişen inşaat teknolojisi gibi nedenlerden dolayı gayrimenkul sektöründe yaşanan yoğun talebe rağmen finansman konusunda yaşanan sıkıntılar sektörde farklı arayışlara gidilmesine, farklı bakış açılarının gündeme gelmesine neden olmaktadır.

Gayrimenkule dayalı sermaye piyasası araçlarına ilişkin gelişmelerin yaşanmaya başlandığı ülkemizde henüz resmi olarak uygulama alanı bulmayan ama başta Amerika Birleşik Devletleri olmak üzere, kıta Avrupa piyasasında uygulama alanı bulan “Gayrimenkule Dayalı Opsiyon Kontratları” tam anlamıyla alıcı ve satıcının ihtiyaçlarına yanıt üreterek, alım-satım sürecine ilişkin doğabilecek sorunların çözümü için de uygun bir finansal araç olarak değerlendirilebilir.

Doğası gereği gayrimenkul bir barınma aracı olmakla birlikte, aynı zamanda bir yatırım aracı olarak değerlendirilmektedir. Hane halkının yaşam süresi boyunca gerçekleştirdiği en önemli ve en büyük varlık yatırımlarındandır. Varlık değerinin yüksek olması nedeniyle kazanımları diğer yatırım araçlarıyla karşılaştırıldıklarında, doğru karar vermeyi, önemli bir miktardaki finansman ihtiyacını, gayrimenkulün gelecek dönemlerdeki değer artış ya da azalışına ilişkin belirsizlikleri beraberinde getirmektedir.

Geleneksel bir gayrimenkul alım-satım sürecinde, satıcının pazara sürmüş olduğu mülke ilişkin çok sayıda alıcı talepte bulunabilir ve mülk sahibi içlerinden biri ile anlaşıp belirli bir fiyat üzerinde uzlaşarak süreci sonlandırabilir. Burada her iki tarafın ortak bir noktada uzlaştığı varsayılmakla birlikte, satıcının amacı ilgili mülkü olabildiğince yüksek fiyattan satmak, alıcının beklentisi ise ilgili varlığı olabildiğince düşük fiyattan almaktır. Bu noktada alıcı acaba doğru fiyat üzerinden doğru yatırım yaptığına emin midir, mülkün bulunduğu bölgede değeri artırıcı nitelikte olmasını beklediği gelişmeler gerçekten yaşanmış mıdır, beklentisinin tam tersi durumda mülkü edindikten sonra vazgeçmek isterse nasıl bir strateji izlemelidir; satıcı açısından elden çıkartılan mülk için doğru bir uzlaşı noktası bulunmuş mudur, bölgede/ekonomide/gayrimenkulün ait olduğu piyasada yaşanan olumlu gelişmeler mülkü düşük fiyattan elden çıkarması noktasında satıcı açısından farklı bir seçenek olsa değerlendirebilir miydim kaygısı uyandırmış mıdır gibi zihinlerde bazı kaygı ve soru işaretleri oluşturmaktadır. Ancak bu sürecin içerisine bir tutam sihir – finansal ürün – dahil edildiğinde aslında her iki tarafın gelecek beklentilerine ilişkin kaygılarını da gidermek mümkündür. Opsiyon kontratları tam olarak bunun için vardır.

Opsiyon kontratı ve temel terimler

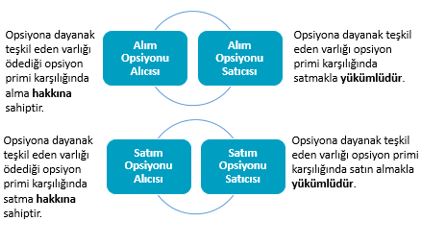

Opsiyon kontratı, opsiyonu alan tarafa belirli bir vadede (Avrupa Tipi Opsiyon) veya belirli bir vadeye kadar (Amerikan Tipi Opsiyon), önceden belirlenen fiyat, miktar ve nitelikte malı, kıymeti veya finansal varlığı alma veya satma hakkı veren, satan tarafa ise alıcının bu sözleşmeden doğan hakkını kullanması durumunda sözleşmeye dayanak teşkil eden malı, kıymeti veya finansal varlığı almaya veya satmaya yükümlü kılan sözleşmelerdir. Opsiyonu alan yatırımcı belirli bir prim karşılığında opsiyonu kullanma hakkına sahiptir. Opsiyonu satan yatırımcı ise, alıcının talebi halinde opsiyon gerekliliklerini sağlamakla yükümlüdür.

Opsiyonlar, küçük miktarda yatırımlarla temel piyasalarda elde edilebilecek kârların çok üzerinde getiri sağlayabilirler; daha uygun teminat şartları ile yatırım yapma imkânı sağlayabilirler; aynı risk düzeyinde olmasına rağmen daha yüksek getiri sağlayan portföyler oluşturabilme imkânı verirler; beklenmedik fiyat dalgalanmalarına karşı yatırımcılara korunma imkanı verirler; dayanak varlığın diğer özelliklerinde meydana gelebilecek ve fiyatı olumsuz etkileyebilecek değişikliklere karşı korunma sağlar.

Kullanım/uygulama fiyatı: Sözleşmeye konu olan malın, kıymetin veya finansal göstergenin, üzerinde anlaşılan ileri tarihteki alım veya satım fiyatıdır. Aslında, bir opsiyonun kullanılması durumunda dayanak varlığın alım-satımının hangi fiyattan olacağını gösterir.

Opsiyon primi/fiyatı: Opsiyon sözleşmesini alan tarafın opsiyon sözleşmesini satan tarafa sözleşmede yer alan haklar karşılığında ödediği tutardır. Genellikle peşin ödenir.

Opsiyonun vadesi: Opsiyonun uygulanabileceği, kullanılabileceği son gündür.

Satım (Put) opsiyonu: Sözleşmeyi alan tarafa, belirli bir vadede veya belirli bir vadeye kadar, önceden belirlenen fiyat üzerinden, belirli miktar ve nitelikteki dayanak varlığı satma hakkını veren sözleşmelerdir.

Alım (Call) opsiyonu: Sözleşmeyi alan tarafa, belirli bir vadede veya belirli bir vadeye kadar, önceden belirlenen fiyat üzerinden, belirli miktar ve nitelikteki dayanak varlığı alma hakkını veren sözleşmelerdir.

Amerikan tipi opsiyonlar: Vadeden önce herhangi bir tarihte opsiyon alıcısı tarafından kullanılabilirler.

Avrupa tipi opsiyonlar: Yalnızca vadesi geldiğinde kullanılabilirler.

Başa baş noktası: Opsiyon stratejisinin kâr ya da zarar oluşturmadığı dayanak varlık fiyatıdır.

Kârda opsiyon: Bir alım opsiyonu, kullanım fiyatının spot piyasa fiyatından düşük olduğu durumlarda kârdadır. Bir satım opsiyonu ise kullanım fiyatı spot piyasa fiyatının üzerinde olduğunda kârdadır.

Zararda opsiyon: Bir alım opsiyonu kullanım fiyatının spot piyasa fiyatından yüksek olduğu durumlarda zarardadır. Diğer yandan bir satım opsiyon kullanım fiyatı spot piyasa fiyatının altında ise zarardadır.

Gayrimenkule dayalı opsiyon kontratları

Gayrimenkule dayalı opsiyon kontratları, alıcı ile satıcı arasında özel olarak tasarlanmış bir sözleşmedir. Gayrimenkule dayalı opsiyon kontratlarında mülk alıcısı ödeyeceği bir opsiyon pirimi karşılığında mülkü satın alma hakkına münhasır olarak sahip olur, ancak bunu vade tarihi geldiğinde uygulamak zorunda değildir.

Aslında opsiyon kontratını düzenleyen ve mülkün de sahibi olan satıcı, alıcıya belirli bir süre (6 ay- 1 yıl gibi) için bugünden belirlenmiş sabit bir fiyattan (kullanım fiyatı) mülkü satın alma seçeneği sunar. Alıcı ise, opsiyon işlemine girmekle ileri tarihteki gayrimenkulün fiyatını bugünden sabitlemektedir. Ancak bugünden anlaşılan bu fiyat, vade tarihindeki pazar fiyatına kıyasla kendisi açısından avantajlı değilse opsiyonu uygulamayacaktır. Opsiyonlarda işlemin gerçekleşmesi zorunlu olmadığından, alıcı böyle bir opsiyonu uygulasın veya uygulamasın, satıcıya başlangıçta peşin olarak belli bir pirim ödemektedir. Alıcı opsiyon tipine bağlı olarak, opsiyondan doğan hakkını vade tarihini bekleyerek gerçekleştireceği gibi (Avrupa tipi opsiyon), vade tarihini beklemeksizin (Amerikan tipi) de opsiyondan doğan hakkını kullanabilecektir. Bu tür uygulamalar başta Amerika Birleşik Devletleri olmak üzere gerek organize piyasalarda gerekse de tezgah üstü piyasalarda arsa ve ticari gayrimenkuller dayanak varlık gösterilerek sıklıkla uygulanmaktadır.

Gayrimenkule dayalı opsiyon kontratlarında mutlaka şu unsurlara yer verilmesi gerekmektedir.

• Mülk ayrıntıları (konum, büyüklük ve diğer nicel özellikler)

• Sözleşmenin süresi (opsiyon işlem tarihinden itibaren altı ay gibi)

• Opsiyon primi (alıcı tarafından işlem tarihinde satıcıya ödenen miktar)

• Opsiyon sözleşmede yerine getirilirse bugünden kabul edilen kullanım (uygulama) fiyatı

• Opsiyonun türü (Satım (Put) Opsiyonu ya da Alım (Call) Opsiyonu)

• Opsiyonun tipi (Amerikan tipi ya da Avrupa tipi)

Buradaki süreci temel stratejiler kapsamında şu şekilde şematize etmek ve senaryolaştırmak mümkündür

Gayrimenkule dayalı alım (Call) opsiyonu

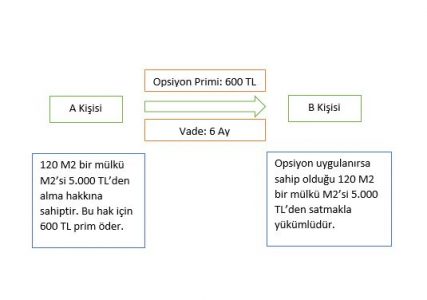

A gerçek ya da tüzel kişisi B gerçek ya da tüzel kişisinden 120 metrekare bir mülk için 6 ay vadeli Avrupa tipi gayrimenkul alım opsiyonunu, 5.000 TL/M2 kullanım (uygulama) değerinden satın almıştır. A kişisi bunun karşılığında 5,0 TL/M2 opsiyon pirimi ödeyecektir. A kişisinin beklentisi; 6 ay sonunda gayrimenkulün bulunduğu bölgedeki gelişmeler ile arz ve talep sonucunda birim metrekare değerlerinin 5.000 TL/M2 nin üzerine çıkacağı ve alımı gerçekleştireceği vade tarihinde zarar etmemek anlamında metrekare değerini bugünden sabitlemektir; 6 ay sonraki değer 5.000 TL/M2 nin altında oluşursa da opsiyonu kullanmaktan vazgeçip piyasadan daha düşüğe benzer mülkü satın alabilecektir. B kişisinin beklentisi ise tam tersi olmakta ve 6 ay sonunda pazar birim değerinin 5.000 TL/M2 nin üstüne çıkmayacağı yönündedir. Bu durumda;

Opsiyon kontratının alıcısı: A Gerçek ya da Tüzel Kişisi

Opsiyon kontratının satıcısı: B Gerçek ya da Tüzel Kişisi

Opsiyon tipi: Avrupa Opsiyonu

Kontrat büyüklüğü: 120 M2 Brüt Kullanım Alanlı Mülk

Vadesi: 6 Ay

Kullanım (uygulama) fiyatı: 5.000 TL/M2

Opsiyon primi: 600 TL (120 M2 * 5,0 TL/M2)

1.Durum: Vade tarihi geldiğinde TL/M2 pazar değeri kullanım fiyatının altındadır (Vadede M2/TL Pazar Değeri < 5.000 TL/M2). A kişisi cari piyasada 120 M2 benzer şerefiyeye sahip bir mülkü daha ucuza alabileceğinden, opsiyonu uygulamaz ve pazarda daha düşük bir metrekare değeri üzerinden mülkü aynı ya da başka bir satıcıdan satın alır. A kişisinin zararı başlangıçta ödeyeceği prim tutarı kadardır. Dolayısıyla, vade tarihinde pazarda oluşan cari değer kullanım fiyatından ne kadar düşük ise, bu durumda A kişisinin avantajı o kadar yüksek olacaktır.

2.Durum: Vade tarihi geldiğinde, alıcının 6 ay önceki beklentisi gerçekleşmiş ve TL/M2 pazar değeri kullanım fiyatının üstünde oluşmuştur (Vadede M2/TL Pazar Değeri > 5.000 TL/M2). A kişisi opsiyonu uygular ve 120 M2 mülkü, pazardaki değerinin daha altında bir değerden, 5.000 TL/M2 birim değeri üzerinden satın alır. B kişisi yükümlülüğünü yerine getirmek durumundadır.

Bu noktada, yukarıda örneğini açıklamaya çalışılan, gayrimenkule dayalı alım (call) opsiyonuna ilişkin olarak, opsiyon alıcısı vadedeki pazar değerine kıyasla ancak kârlı olduğu takdirde opsiyonu uygulamaktadır. Mülk alıcısı opsiyon kontratı ile M2/TL değerini bugünden sabitlemekte; vade tarihinde değerin olası yükselme riskine karşı kendini korumakta ve karşılığında prim ödemektedir. Diğer taraftan, vadede pazar değerinin düşmesinden yararlanabilmektedir. Alıcının alım opsiyonu satın almakla kaybı (maliyeti) sabittir ve en fazla başlangıçta ödediği prim kadardır. Buna karşılık da sınırsız kâr elde etme potansiyeline sahiptir.

Gayrimenkule dayalı satım (Put) opsiyonu

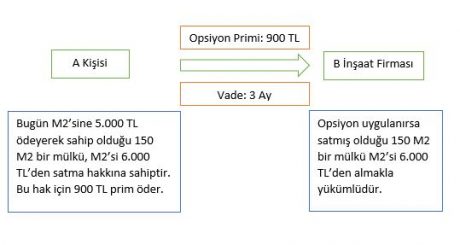

A gerçek ya da tüzel kişisi B inşaat firmasından hem tasarruflarını değerlendirmek için yatırım amacıyla bugün 150 metrekare bir mülkü metrekaresi 5.000 TL üzerinden, hem de ilgili mülk dayanak varlık gösterilerek 3 ay vadeli Avrupa tipi gayrimenkul alım opsiyonunu 6.000 TL/M2 kullanım (uygulama) değerinden satın almıştır. A kişisi bunun karşılığında 6,0 TL/M2 opsiyon pirimi ödeyecektir. A kişisinin beklentisi; 3 ay sonunda gayrimenkulün bulunduğu bölgedeki gelişmeler ile arz ve talep sonucunda birim metrekare değerlerinin 6.000 TL/M2 nin üzerine çıkmayacağı ve satımı gerçekleştireceği vade tarihinde zarar etmemek anlamında metrekare değerini bugünden sabitlemektir; 3 ay sonraki değer 6.000 TL/M2 nin üzerinde oluşursa da opsiyonu kullanmaktan vazgeçip piyasada daha yüksek bir değer üzerinden sahip olduğu mülkü satabilecektir. B inşaat firmasının beklentisi ise tam tersi olmakta ve 3 ay sonunda pazar birim değerinin 6.000 TL/M2 nin üstüne yükseleceği yönündedir. Bu durumda;

Opsiyon kontratının alıcısı: A Gerçek ya da Tüzel Kişisi

Opsiyon kontratının satıcısı: B İnşaat Şirketi

Opsiyon tipi: Avrupa Opsiyonu

Kontrat büyüklüğü: 150 M2 Brüt Kullanım Alanlı Mülk

Vadesi: 3 Ay

Kullanım (Uygulama) Fiyatı: 6.000 TL/M2

Opsiyon Primi: 900 TL (150 M2 * 6,0 TL/M2)

1.Durum: Vade tarihi geldiğinde TL/M2 pazar değeri kullanım fiyatının altındadır (Vadede M2/TL Pazar Değeri < 6.000 TL/M2). A kişisi cari piyasada sahip olduğu 150 M2 mülkü daha ucuza satabileceğinden, opsiyonu uygular ve B inşaat firmasına metrekaresi 6.000 TL üzerinden mülkü geri satar. Dolayısıyla, vade tarihinde pazarda oluşan cari değer kullanım fiyatından ne kadar düşük ise, bu durumda A kişisinin avantajı o kadar yüksek olacaktır. B inşaat firması yükümlülüğünü yerine getirmek durumundadır.

2.Durum: Vade tarihi geldiğinde TL/M2 pazar değeri kullanım fiyatının üstündedir (Vadede M2/TL Pazar Değeri > 6.000 TL/M2). A kişisi cari piyasada sahip olduğu 150 M2 mülkü daha yükseğe satabileceğinden, opsiyonu uygulamaz. A kişisinin zararı başlangıçta ödeyeceği prim tutarı kadardır. Dolayısıyla, vade tarihinde pazarda oluşan cari değer kullanım fiyatından ne kadar yüksek ise, bu durumda A kişisinin avantajı o kadar yüksek olacaktır.

Gayrimenkule dayalı satım (put) opsiyonuna ilişkin olarak, opsiyon alıcısı vadedeki pazar değerine kıyasla ancak kârlı olduğu takdirde opsiyonu uygulamaktadır. Mülk alıcısı opsiyon kontratı ile M2/TL değerini bugünden sabitlemekte; vade tarihinde değerin olası düşme riskine karşı kendini korumakta ve karşılığında prim ödemektedir. Diğer taraftan, vadede pazar değerinin yükselmesinden yararlanabilmektedir. Alıcının satım opsiyonu satın almakla kaybı (maliyeti) sabittir ve en fazla başlangıçta ödediği prim kadardır. Buna karşılıkta sınırsız kâr elde etme potansiyeline her zaman için sahiptir.

Opsiyon kontratları ile birlikte çok farklı özellikle alım satım ve stratejiler geliştirebilmek mümkün olmakla birlikte, özünde fiyatlarda yükseliş beklentisinde, alım opsiyonu alınır ya da satım opsiyonu satılır; fiyatlarda düşüş beklentisinde, satım opsiyonu alınır ya da alım opsiyonu satılır. Ancak özellikle söz konusu olan gayrimenkule dayalı opsiyon kontratları ise, yurtdışı uygulamalarında olduğu gibi, burada farklı gayrimenkul türleri (arsa/ arazi, ticari, konut vb.) için opsiyonlar yazılabileceği gibi, ticari gayrimenkullerde kira kontratları da opsiyonun bir parçası haline getirilebilir. Kontratların uzlaşıları fiziki teslimat veya nakdi uzlaşı şeklinde gerçekleştirilir. Diğer taraftan, gayrimenkule dayalı opsiyon kontratları için dayanak varlığın fiziki bir varlık olması yerine gayrimenkul fiyat endekslerine dayalı kontratlarda düzenlemek mümkündür. Bunun en güzel örneği ise, Şikago Emtia Borsası’nda Konut Fiyat Endeksine (https://www.cmegroup.com/trading/real-estate.html) dayalı opsiyon kontratlarıdır.

Kullanım (uygulama) fiyatının belirlenmesi ve kullanım fiyatını etkileyen unsurlar

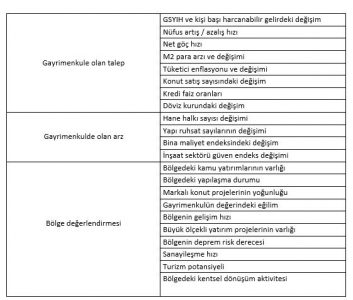

Opsiyon sözleşmelerinde kullanım fiyatları alım opsiyonları için alma hakkının geçerli olduğu fiyatları, satım opsiyonları için ise satma hakkının geçerli olduğu fiyatları göstermektedir. Gayrimenkul doğası gereği hem arz ve talep hem de ilgili mülkün bulunduğu bölgedeki gelişmelerden ya da alınan hukuki kararlardan doğrudan etkilenebilmekte ve aşağıda özetlenmeye çalışılan (ancak çok daha fazla sayıda faktör ilave edilerek geliştirilebilecek nitelikte olan) faktörler doğrultusunda kontrat kullanım fiyatı tarafların vade içerisindeki beklentileri dahilinde belirlenebileceği gibi; ülkemizde Tapu Kadastro Genel Müdürlüğü’nün üzerinde çalıştığı değer haritaları oluşturulduktan sonra, buradaki verinin sürekli olarak gözlemlenmesini takiben mülkün bulunduğu bölgede belirli bir zaman dilimi içerisinde cari piyasada oluşan ortalama değer, vade sonu uzlaşma fiyatı olarak da kabul edilebilir.

Opsiyon primi (fiyatı) ve etkileyen faktörler

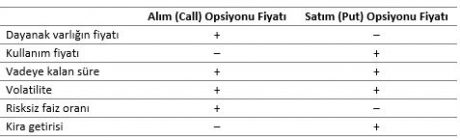

Gayrimenkule dayalı opsiyon kontratlarında prim (fiyat), teknik olarak, sözleşmeye konu olan mülkün (dayanak varlık) üzerinde anlaşılan ileri tarihteki alım veya satım fiyatıdır. Bu doğrultuda, mülkün bugünkü fiyatı (cari pazar değeri), kullanım (uygulama) fiyatı, vadeye kalan kalan süre, mülkün fiyatındaki oynaklık (volatilite), faiz oranı ve kira getirisi gayrimenkule dayalı opsiyon primini etkileyen faktörler olarak sıralanabilinir. Black-Scholes Opsiyon Fiyatlama Modeli ve Binom Opsiyon Fiyatlama Modeli ise finansal varlıklara dayalı opsiyon kontratlarının prim hesaplamalarında kullanıldığı gibi, buradaki hesaplama sürecinde de kullanılmaktadır.

Yukarıdaki tabloda, değişkenin değerindeki artışın opsiyon fiyatının artmasına (+) ya da azalmasına (-) sebep olduğu anlamına gelmektedir.

Sonuç

Ülkemizde gayrimenkul piyasası ile finansal piyasaların entegrasyonu noktasında sadece sertifika, fon ya da gayrimenkul yatırım ortaklıklarının hisse senetlerinin değil; arsa, mesken, ticari mülk gibi gayrimenkulün kendisine veya gayrimenkul fiyat endekslerine dayalı opsiyon kontratlarının kullanılması, bunun için uygun ortamların yaratılması son derece önemlidir. Bu noktada tüm süreçlerin standart bir yapı içerisinde sürdürülebilmesi için bu işlemlerin organize bir borsa dahilinde yapılması, kontrat özelliklerinin borsa tarafından belirlenmesi ve denetim fonksiyonunun sürekli olarak yerine getirmesi; alıcı ve satıcının gayrimenkule ilişkin fiyatı sürekli olarak gözlemleyebileceği bir platformun oluşturulması; işlemin gerçekleşebilmesi için takas sisteminin güvenilir olarak çalışması gerekmektedir.

Borsa İstanbul A.Ş.’deki vadeli işlemler ve opsiyon piyasasının mevcudiyeti ve ürün çeşitliliği; gayrimenkul değerleme süreçlerinde Sermaye Piyasası Kurumu tarafından lisanslandırılan gayrimenkul değerleme uzmanlarının varlığı; Tapu ve Kadastro Genel Müdürlüğü ve Türkiye Değerleme Uzmanları Birliğinin sorumlulukları, değer haritası oluşturma çalışmaları ve bu kapsamda tapu ve değerleme sürecine olan güven; gayrimenkul fiyat ve endeks verisi açıklayan Türkiye Cumhuriyet Merkez Bankası ve REIDIN gayrimenkul bilgi servisi gibi özel kurumlar dahilinde gayrimenkul sektörüne ilişkin analizlerin, fiyat tahminleme modellerinin yapılabilirliği; Zingat.com gibi gayrimenkul bilgi platformlarının varlığı sayesinde ihtiyaç duyulan tarafsız ve güvenilir bilgilerin şeffaf bir şekilde sunulması söz konusuyken, biraz da cesaretle gayrimenkule dayalı opsiyonların ve devamında farklı türev ürün çeşitlerinin geliştirilebilmesi önemli diye düşünüyorum. Gayrimenkule dayalı opsiyon kontratları için yazılmış ilk makale niteliğinde bu yazı; umarım gelecek dönemlerde gayrimenkul piyasası ile finansal piyasaların entegrasyonu noktasında fikir üretenleri haklı çıkarır.

Prof. Dr. Ali Hepşen